| Принцип | Описание |

| Момент учета | Дата фактического получения дохода |

| Налоговая база | Совокупность всех облагаемых доходов |

| Ставки налога | 13%, 15%, 30%, 35% в зависимости от типа дохода |

- Ведение налогового регистра доходов

- Раздельный учет по видам выплат

- Фиксация даты получения дохода

- Учет в момент начисления, а не выплаты

- Стандартные вычеты (на детей, инвалидам)

- Имущественные вычеты

- Социальные вычеты

- Профессиональные вычеты

| Операция | Проводка |

| Начисление зарплаты | Дт 70 Кт 68.01 |

| Удержание НДФЛ | Дт 70 Кт 68.01 |

| Перечисление налога | Дт 68.01 Кт 51 |

- Учет ведется в Книге доходов и расходов

- Налог рассчитывается по итогам года

- Авансовые платежи вносятся ежеквартально

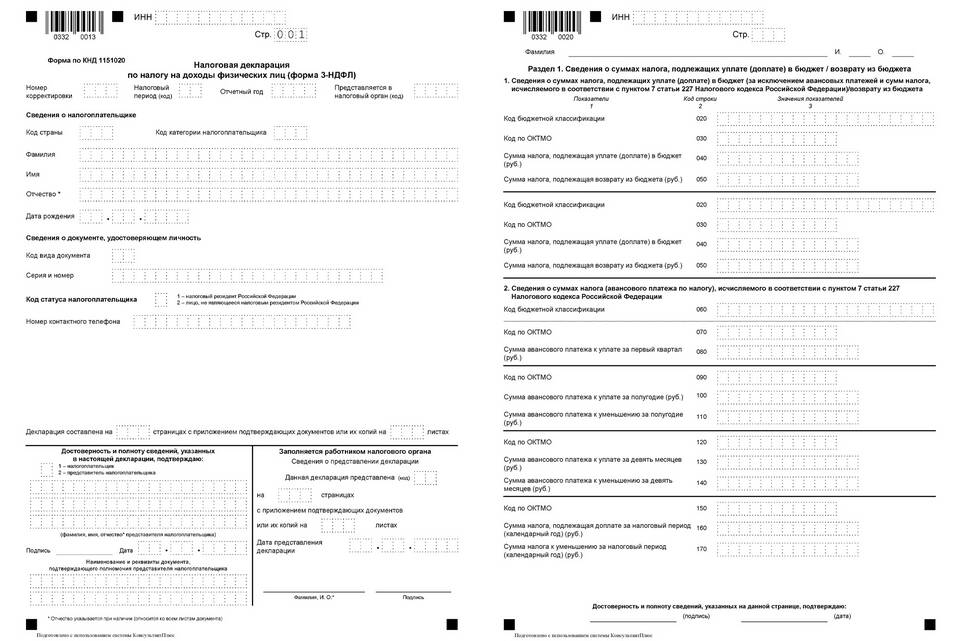

- Декларация подается до 30 апреля

- Форма 2-НДФЛ (ежегодно до 1 апреля)

- Форма 6-НДФЛ (ежеквартально)

- Декларация 3-НДФЛ (для ИП и физлиц)

- Регистры налогового учета

| Ошибка | Последствие |

| Неполное удержание | Штраф 20% от неуплаченной суммы |

| Просрочка перечисления | Пеня за каждый день просрочки |

| Неправильный учет вычетов | Доначисление налога и штраф |

Правильный учет НДФЛ требует внимания к деталям и соблюдения сроков. Организации должны вести раздельный учет по каждому сотруднику, а ИП - своевременно рассчитывать и перечислять налог.