Дебиторская задолженность признается имущественным активом организации и подлежит учету в составе ее имущества. Рассмотрим правовую природу и особенности обращения с этим видом активов.

Содержание

Правовая характеристика дебиторской задолженности

| Критерий | Описание |

| Правовая природа | Имущественное требование |

| Экономическая сущность | Оборотный актив |

| Учетная категория | Финансовый актив |

Виды дебиторской задолженности

- Торговая (связанная с основной деятельностью)

- Неторговая (авансы, переплаты)

- Просроченная

- Сомнительная и безнадежная

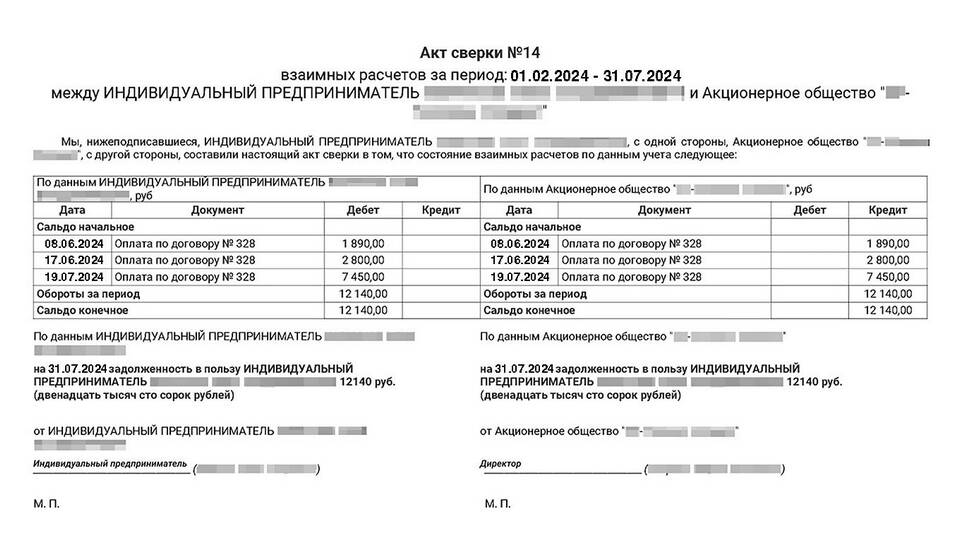

Учет дебиторки как имущества

- Отражение в бухгалтерском балансе

- Оценка по первоначальной стоимости

- Создание резервов по сомнительным долгам

- Регулярная инвентаризация

Оборот дебиторской задолженности

| Операция | Правовое основание |

| Уступка права требования | Договор цессии |

| Передача в залог | Договор залога |

| Взыскание через суд | Исковое производство |

Особенности налогообложения

- НДС при списании безнадежной задолженности

- Налог на прибыль при создании резервов

- Учет доходов при уступке прав требований

Заключение

Дебиторская задолженность как имущественный актив требует профессионального управления и контроля. Грамотный учет, своевременное взыскание и правовое сопровождение операций с дебиторкой позволяют организациям эффективно использовать этот вид активов в хозяйственной деятельности.