Внесение изменений в поданную налоговую декларацию может потребоваться при обнаружении ошибок или необходимости дополнения данных. Рассмотрим правильный порядок корректировки декларации в разных ситуациях.

Содержание

Когда требуется исправление декларации

- Обнаружение арифметических ошибок

- Неполное отражение доходов или расходов

- Изменение налоговых вычетов

- Получение дополнительных документов

Способы внесения изменений

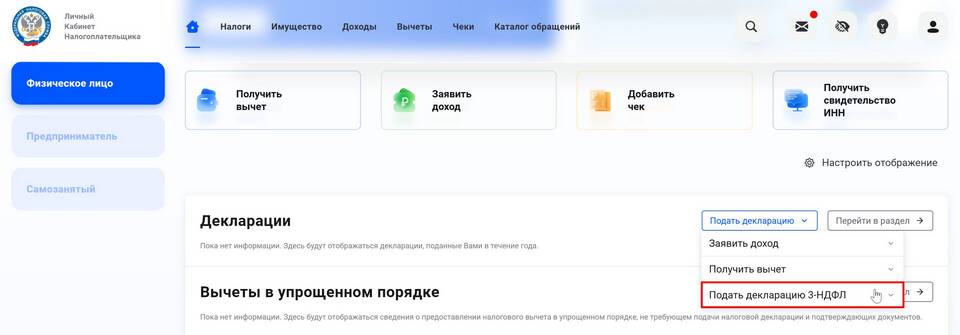

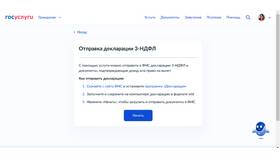

Для декларации 3-НДФЛ

| До срока уплаты налога | Подать уточненную декларацию |

| После уплаты налога | Подать корректирующую декларацию |

Для юридических лиц

- Форма уточненной декларации по соответствующему налогу

- Обязательное указание номера корректировки

- Подача через личный кабинет налогоплательщика

Пошаговая инструкция исправления

Подготовка корректировки

- Скачать актуальную форму декларации

- Заполнить все листы, а не только исправляемые

- Указать номер корректировки на титульном листе

- Приложить пояснительную записку при существенных изменениях

Подача исправленной декларации

| Электронный способ | Через личный кабинет на сайте ФНС |

| Бумажный вариант | Лично или по почте с описью вложения |

Особенности для разных налогов

НДФЛ (3-НДФЛ)

- Можно исправить в течение 3 лет

- Обязательно указать ИНН и номер первичной декларации

- При возврате переплаты - заявление на возврат

НДС

- Заполнить раздел 1 уточненной декларации

- Указать код вида корректировки

- Приложить исправленные книги покупок/продаж при необходимости

Сроки подачи исправленной декларации

| До истечения срока подачи | Любое количество уточнений |

| После срока подачи | В течение 3 лет |

| При уменьшении налога | До камеральной проверки первоначальной декларации |

Ответственность за ошибки

- Штраф 5% от неуплаченной суммы за каждый месяц просрочки

- Не менее 1000 рублей при подаче с опозданием

- Отсутствие штрафа при самостоятельном обнаружении и исправлении

Рекомендации:

| Проверка данных | Используйте сервисы предварительного контроля |

| Консультация | Обратитесь в налоговую при сложных исправлениях |

| Контакты ФНС | 8-800-222-22-22 |