Досрочное погашение ипотеки требует тщательного планирования и соблюдения банковских процедур. Рассмотрим стратегии, которые помогут сократить переплату и избежать ошибок.

Содержание

Подготовка к досрочному погашению

- Изучите условия вашего ипотечного договора

- Уточните наличие комиссий за досрочное погашение

- Определите доступную сумму для погашения

- Выберите оптимальный период для внесения платежа

Типы досрочного погашения

| Вид | Характеристика |

| Полное | Закрытие всего остатка долга единовременно |

| Частичное | Уменьшение суммы основного долга |

| С сокращением срока | Уменьшение продолжительности кредита |

| С уменьшением платежа | Снижение ежемесячной нагрузки |

Пошаговая процедура досрочного погашения

Уведомление банка

- Подайте заявление о досрочном погашении (за 30 дней)

- Укажите сумму и дату планируемого погашения

- Выберите способ изменения графика платежей

- Получите справку об остатке долга на дату погашения

Внесение средств

- Перечислите деньги на целевой счет

- Убедитесь в правильности реквизитов

- Сохраните подтверждающий платежный документ

- Дождитесь списания средств банком

Стратегии досрочного погашения

| Метод | Эффективность | Рекомендации |

| Аннуитетные платежи | Выгоднее в первые годы | Погашать максимально рано |

| Дифференцированные | Равномерная выгода | Можно гасить в любой период |

| Регулярные частичные платежи | Постепенное снижение нагрузки | Раз в 3-6 месяцев |

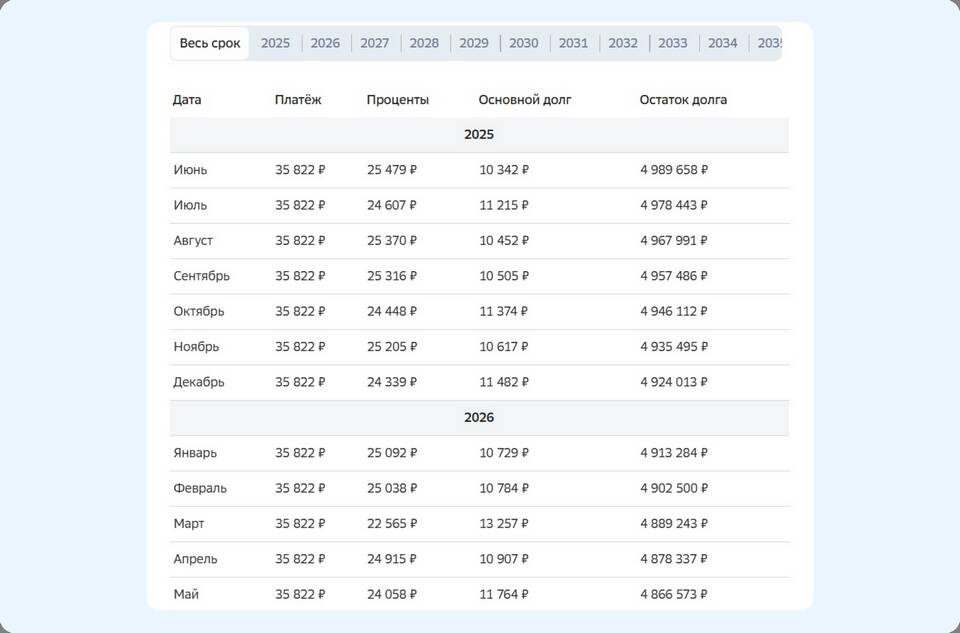

Финансовые расчеты

- Используйте ипотечные калькуляторы

- Сравните варианты: сокращение срока vs уменьшение платежа

- Учтите налоговые вычеты при досрочном погашении

- Проверьте новый график платежей после погашения

Юридические аспекты

После полного погашения ипотеки получите в банке справку об отсутствии задолженности и подайте заявление о снятии обременения с недвижимости в Росреестр. Храните все документы о погашении кредита не менее 5 лет.