Доходность негосударственных пенсионных фондов (НПФ) часто не покрывает уровень инфляции. Рассмотрим ключевые причины этого явления и факторы, влияющие на инвестиционные результаты фондов.

Содержание

Основные причины низкой доходности

- Консервативная инвестиционная стратегия

- Жесткие регуляторные ограничения

- Высокие операционные издержки

- Неблагоприятная рыночная конъюнктура

- Обязательства по гарантированным выплатам

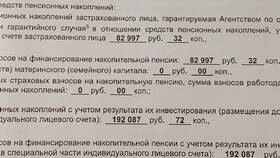

Сравнение доходности НПФ и инфляции

| Год | Средняя доходность НПФ | Уровень инфляции |

| 2021 | 6.2% | 8.4% |

| 2022 | 5.8% | 11.9% |

| 2023 | 7.1% | 7.4% |

Ограничения инвестиционной деятельности

- Жесткие лимиты на рискованные активы

- Обязательное резервирование средств

- Ограничения на валютные инвестиции

- Требования к ликвидности портфеля

- Контроль со стороны Центрального банка

Факторы, снижающие доходность

- Высокая доля государственных облигаций в портфеле

- Комиссии за управление и административные расходы

- Необходимость соблюдения ежедневной ликвидности

- Ограниченный выбор инвестиционных инструментов

- Обязательства перед текущими пенсионерами

Структура инвестиционного портфеля

| Тип актива | Доля в портфеле | Доходность |

| Государственные облигации | 50-70% | 5-7% |

| Корпоративные облигации | 20-30% | 7-9% |

| Акции | 5-15% | 10-15% |

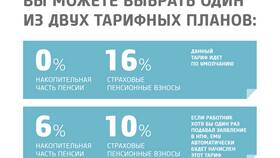

Как повысить эффективность накоплений

Альтернативные стратегии:

- Добровольное пенсионное страхование с выбором стратегии

- Индивидуальный инвестиционный счет

- Диверсификация накоплений между разными НПФ

- Самостоятельное инвестирование части средств

- Использование государственных программ софинансирования

Низкая доходность НПФ по сравнению с инфляцией обусловлена прежде всего консервативной инвестиционной политикой и жестким регулированием. Эти меры направлены на защиту пенсионных накоплений граждан, но ограничивают потенциал роста средств в условиях высокой инфляции.